Cat.1射頻芯片行業(yè)市場(chǎng)分析

2024-06-25

訪(fǎng)問(wèn)量:

作者:

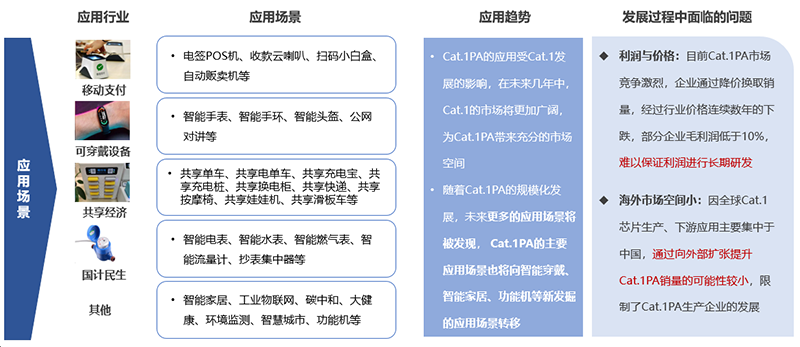

Cat.1是一個(gè)4G LTE網(wǎng)絡(luò)下過(guò)戶(hù)終端設(shè)備的無(wú)線(xiàn)性能分類(lèi)標(biāo)準(zhǔn),目標(biāo)市場(chǎng)是服務(wù)于物聯(lián)網(wǎng)并實(shí)現(xiàn)低功耗和低成本LTE連接,隨著近五年國(guó)產(chǎn)Cat.1芯片的迅速發(fā)展, Cat.1PA的市場(chǎng)需求也隨之快速增漲。

Cat.1芯片主要面向中低速率通信需求,上行峰值速率5Mbit/s,下行峰值速率10Mbit/s,屬于蜂窩物聯(lián)網(wǎng),是廣域網(wǎng) 。CAT.1 PA是指CAT.1制式下的一種射頻前端芯片,是CAT.1芯片中的一種,包括功率放大器,控制器,開(kāi)關(guān)等器件,業(yè)內(nèi)為了便于稱(chēng)呼,一般簡(jiǎn)稱(chēng)CAT.1 PA

早在2015年,高通、Sequans、Altair等芯片廠(chǎng)商就已經(jīng)推出了Cat.1芯片。當(dāng)時(shí)中國(guó)4G網(wǎng)絡(luò)部署不成熟,而且Cat.1的速價(jià)格居高不下。

Cat.1射頻芯片市場(chǎng)現(xiàn)狀

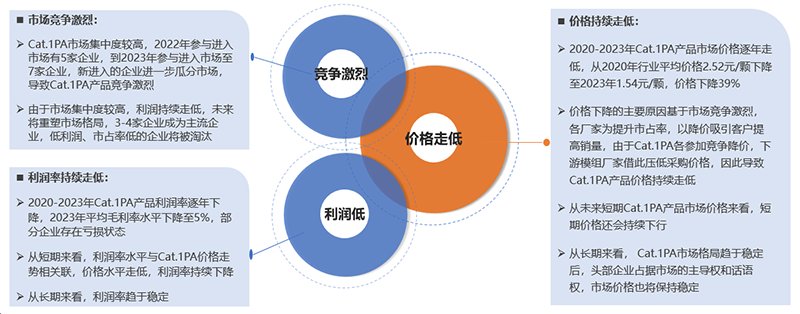

隨著2G/3G減頻退網(wǎng)的條件逐漸成熟,2019年起,Cat.1芯片市場(chǎng)開(kāi)始煥發(fā)新生。翱捷科技(ASR)推出了Cat.1與GSM雙模的芯片ASR3601/1601,紫光展銳推出了全球首款LTE Cat.1 bis芯片平臺(tái)——春藤8910DM。這些舉措使得Cat.1模組的價(jià)格逐漸具有競(jìng)爭(zhēng)力。更多企業(yè)進(jìn)入Cat.1PA市場(chǎng),隨著Cat.1PA芯片價(jià)格走低及行業(yè)需求增速放緩,行業(yè)競(jìng)爭(zhēng)加劇,價(jià)格逐年降低。

Cat.1射頻芯片競(jìng)爭(zhēng)格局

盡管Cat.1芯片市場(chǎng)開(kāi)始顯現(xiàn)活力,但其仍面臨著激烈的競(jìng)爭(zhēng)。除了傳統(tǒng)的Cat.4芯片外,更高級(jí)別的Cat.6、Cat.7甚至Cat.12也在爭(zhēng)奪市場(chǎng)份額。此外,不同廠(chǎng)商推出的Cat.1芯片在性能、價(jià)格、功耗等方面也存在差異,進(jìn)一步加劇了市場(chǎng)競(jìng)爭(zhēng)。Cat.1PA市場(chǎng)容量相對(duì)有限,目前已有6-7家企業(yè)進(jìn)入市場(chǎng)。未來(lái)新企業(yè)進(jìn)入競(jìng)爭(zhēng)壓力較大,且由于目前行業(yè)利潤(rùn)較低,產(chǎn)品同質(zhì)化嚴(yán)重,部分企業(yè)將逐漸面臨淘汰。

2021年Cat.1PA市場(chǎng),主要參與企業(yè)為慧智微、獵芯、銳石、至晟等企業(yè),整體來(lái)看,參與企業(yè)較少,2022年部分企業(yè)逐步入局,2022年Cat.1PA 市場(chǎng),主要參與企業(yè)增加至5家,市場(chǎng)集中度較高,其中慧智微和芯樸為市場(chǎng)主要參與企業(yè)

Cat.1PA市場(chǎng),目前還有新的企業(yè)布局準(zhǔn)備進(jìn)入市場(chǎng),短期來(lái)看,星耀半導(dǎo)體、昂瑞微2023年投入市場(chǎng),加大了Cat.1PA市場(chǎng)競(jìng)爭(zhēng)格局。

Cat.1射頻芯片未來(lái)展望

盡管面臨諸多挑戰(zhàn),但Cat.1芯片仍然有著廣闊的市場(chǎng)前景。隨著物聯(lián)網(wǎng)技術(shù)的快速發(fā)展和普及,越來(lái)越多的設(shè)備需要實(shí)現(xiàn)低成本、低功耗、低速率的連接,而Cat.1芯片正好可以滿(mǎn)足這種需求。預(yù)計(jì)在未來(lái)幾年內(nèi),Cat.1芯片市場(chǎng)將持續(xù)增長(zhǎng),并成為物聯(lián)網(wǎng)領(lǐng)域的重要組成部分。

END

Cat.1芯片市場(chǎng)雖然起步較晚,但在近年來(lái)取得了長(zhǎng)足的進(jìn)步。雖然面臨著激烈的競(jìng)爭(zhēng),但隨著物聯(lián)網(wǎng)市場(chǎng)的不斷擴(kuò)大,Cat.1芯片的市場(chǎng)前景依然廣闊。未來(lái),隨著技術(shù)的不斷提升和成本的不斷降低,Cat.1芯片有望在更廣泛的領(lǐng)域得到應(yīng)用。

掃一掃關(guān)注我們

掃一掃關(guān)注我們