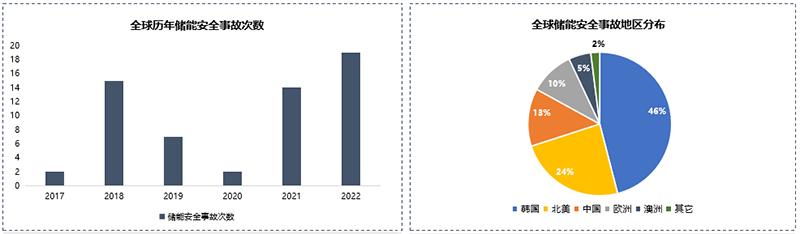

據不完全統計截止2022年,全球范圍內共發生59起以上儲能火災事故,2021年前事故原因主要是三元鋰電池爆炸引發,2021年后,隨著全球儲能裝機量大幅提升,各國由于監管不嚴、儲能各類技術不成熟等因素導致儲能事故頻發。

韓國為儲能安全事故高發地區,占比達46%,主要原因在于韓國儲能裝機應用三元鋰電池(高溫情況下易爆炸),中國、北美等發展迅速地區均發起多起事故。日本儲能安全事故發生最少,截止2022年僅發生一起事故。

圖1 全球2017-2022年安全事故次數及事故地區

鋰電池熱失控是影響儲能電站安全運行的主要原因。熱失控是指當鋰電池遭遇機械濫用、電濫用和熱濫用時,電池材料受到破壞產生異常發熱,熱量不斷聚集并最終造成電池內部溫升不可控的現象。根據我們的不完全統計,大多數儲能安全事故發生在充電中或充電休止后,此時電池電壓較高,電池活性較大,并聯電池簇間形成環流,導致電芯處于過充狀態,電壓升高形成內短路,因此容易造成火災事故。

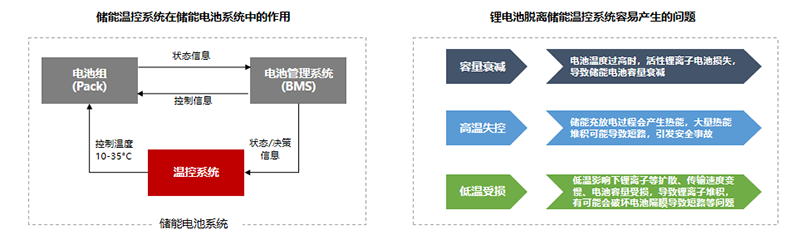

儲能溫控設備的作用是將儲能電池設備的溫度保持在合理區間,是儲能系統安全性保障的關鍵一環:

儲能溫控系統為儲能電池提供熱管理服務,通過接收來自BMS提供的電池控制信息(溫度、電壓、電流等參數,提供溫控管理決策信息) ,以維持電池工作溫度在合理范圍內(10-35°C),實現儲能電池系統的穩定工作。

儲能溫控在儲能系統中不可或缺,若溫度控制失當,過高或過低的溫度刺激均可能造成容量與壽命衰減,嚴重時可能導致短路并引發安全事故。

圖2 儲能溫控系統在儲能系統中的作用

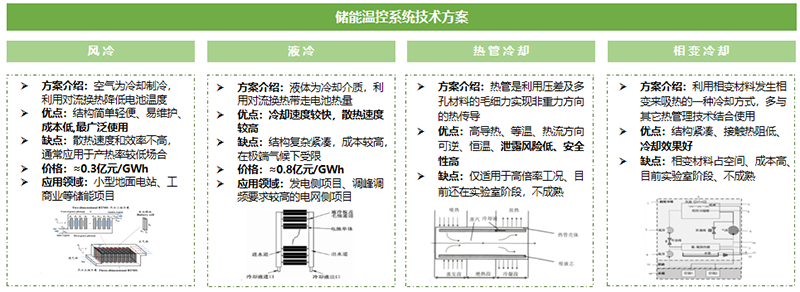

目前儲能溫控系統的技術路線可以分為四類:空氣冷卻(風冷)、液體冷卻,熱管冷卻,及相變冷卻:

目前來看,風冷方案較為成熟,憑借較低的投資成本、簡單的結構以及安裝的便捷性占據主流地位;液冷方案與風冷相比制冷效率更高,散熱效果更佳,但技術難度較大,成本價格更高;熱管與相變冷卻尚未實現工業化,仍處于實驗室階段,不夠成熟

圖3 儲能溫控系統技術方案

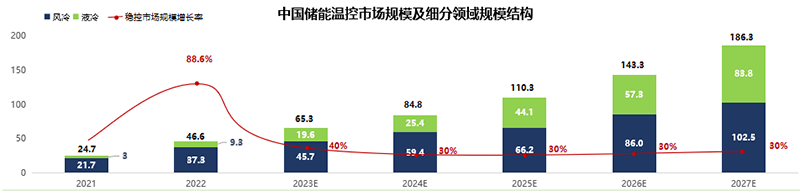

2022年中國儲能溫控市場整體規模為46.6億元,相較2021年增長88.6%。保守預計到2027年中國儲能溫控市場規模將達到186.3億元,年復合增長率將超過30%,與儲能系統裝機規模增長率基本一致。

隨著儲能項目的規模不斷提升,風冷的制冷效率可能無法滿足部分項目散熱需求,屆時對制冷效率更高的液冷的需求將有望提升,預計到2027年液冷市場規模將超過80億,市占比將達到45%。 但發熱量較小的項目用風冷足夠滿足散熱需求,如小型地面電站、工商業、通信基站等儲能項目。長期來看,盡管液冷的占比會提高,但兩種技術仍會有其應用場景。

圖4 中國儲能溫控市場規模及細分領域規模結構

國內溫控企業需要克服風冷&液冷技術門檻、渠道資源門檻、供應商資格認證門檻及定制化設計門檻以抓住百億儲能溫控市場:

溫控系統是儲能項目安全、高效運行的重要保障,因此在控制精度和運行可靠性方面均有較為嚴苛的要求。以風冷方案為例,相比普通的民用空調,風冷系統所使用的精密空調在空氣循環、散熱效率、穩定性、使用壽命、可靠性等方面均需進行相應升級。而對于液冷方案而言,如何在保證散熱效果的同時避免冷卻液泄露等問題同樣具有較大的技術難度。因此,跨界進入儲能溫控領域并非易事,行業存在一定的技術壁壘。

儲能溫控系統定制化程度高,需要充足的項目經驗。儲能在電力系統中的應用較為廣泛,不同場景對于儲能系統的要求往往存在較大差異,即便是對于相似的應用場景,不同儲能系統集成商的技術方案也可能各不相同。因此,儲能溫控系統并不是標準化的產品,而是通常需要針對不同項目的具體要求或不同廠商的技術方案進行定制化設計。對于沒有溫控經驗的新入企業來說難度較大。

通常儲能溫控設備供應商資格認證一般包括三步:第一步為供應商背景認證,對公司的技術、管理、供應鏈等進行審核;第二步為產品質量認證,進行樣機產品試制;第三步為小批量的供貨認證,整體認證周期可達10-12個月。以液冷產品為例,出廠前需要對液冷板的外觀尺寸、抗壓承重、密封性、耐腐蝕等多項指標進行多方位測試,從小批量送樣到大批量供貨的出廠測試多且耗時長,認證周期可達12個月。資格認證門檻對新入企業的挑戰是巨大的。

儲能系統集成商具有溫控系統供應商選擇的主要話語權。在國內儲能系統的招標過程中,業主方往往只決定 EPC 廠商、儲能系統集成商、部分業主方會指定具體的電芯供應商,但對于其他零部件的選擇,往往由 EPC 廠商、儲能系統集成商決定。因此如何打通下游銷售渠道將是新入企業的一大難點。

掃一掃關注我們

掃一掃關注我們